关于电价附加收费清理相关问题研究的建议

来源:市发改委 发布时间:2019-03-22 选择阅读字号:[ 大 中 小 ] 阅读次数:

随电价征收的各种政府性基金及附加费长期以来便是我国电价制度的一个特色,在我国解决特定领域的经济和社会问题发挥了重要作用。其体量巨大,仅一年的全国各类电价附加收费总额就可达千亿级规模以上,不但在一定程度上制约了我国工商业经营发展,同时我国电价附加费政策在项目设立及用途、征收管理等方面也面临诸多问题和挑战。为了让电改红利真正惠及全国经济,3月5日,十三届全国人大二次会议上,国务院总理李克强所作《2019年政府工作报告》中明确提出“深化电力市场化改革,清理电价附加收费,降低制造业用电成本,一般工商业平均电价再降低10%”目标。基于此,我们对电价附加收费清理相关问题进行如下分析,并提出建议。

一、我国电价附加费的基本现状

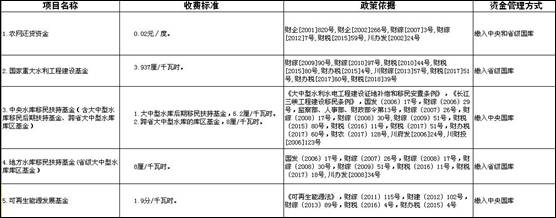

目前,地方执行的电价附加收费名目共有5项,分别为国家重大水利工程建设基金(以下简称“重大水利基金”)、中央水库移民扶持基金、地方水库移民扶持基金、农网还贷资金和可再生能源发展基金。

由于我国售电量大且电价附加费基本上在全国范围内统一征收,因此,随销售电价征收的电价附加费资金量十分巨大。根据国家财政部全国财政决算数据, 2018年, 5项主要电价附加费达到1827.37亿元(测算值),占全国政府性基金总收入的3.17%。我国电价附加费征收有以下三个特点::第一,从历年电价附加费收入情况看,电价附加费保持逐年快速增长,如由2010年的556.17亿元增长到2018年的1827.37亿元。第二,从电价附加费不同项目类型构成来看,可再生能源发展基金是电价附加费的最主要组成部分,占总电价附加费的42.91%,随后依次为重大水利基金、水库移民扶持基金以及农网还贷基金,分别占比为24.08%、22.42%和10.59%。第三,全国电价附加费收入包括中央和地方两部分,其中,中央层面征收额度始终占绝对比重,平均占比为86.68%。

二、我国电价附加费的征收问题分析

(一)部分附加费存在重复课征。

根据政策文件规定,重大水利基金原为三峡水利建设基金,是国家为支持南水北调工程建设、解决三峡工程后续问题以及加强中西部地区重大水利工程建设而设立的政府性基金。在此同时,国家又同步征收了中央水库移民扶持基金和地方水库移民扶持基金,用于库区和移民安置区基础设施建设、经济社会发展以及其他专项经费支出。显然,基金扶持范围和功能上,重大水利基金与水库移民扶持基金存在部分功能范围重复。

(二)部分电价附加费征收执行超期

电价附加费政策在执行方面也存在不规范,部分电价附加费已经过期但仍继续收费。一是由三峡水利建设基金转化而来的重大水利基金,名为临时性工程投入,2009年三峡工程已经全部竣工,但仍继续收费。二是农网还贷资金征收方面,除陕西、山西、四川、重庆、湖南、湖北、吉林7个省外,凡是建立完善“一省一贷”体制的省份该项收费应相应取消,但是目前却并未取消,仍在继续执行。

(三)部分电价附加费征收必要性逐年减弱

一是农网还贷资金方面,自从1998年国家实施第一期以来,农网改造需求已从极为迫切已悄然转变为过渡超前、浪费。自十二五以来,农网改造在各个方面都存在投资过度浪费的问题。例如,无电区电网改造项目,无电区地广人稀,很多地方为完成国家无电区改造政策性要求,一个改造项目花费几十、数百万利用电网延伸的方式架设电网线路,仅能解决一两家住山居民用电。不但形成巨大投资浪费,实际上这些住山居民也并无迫切用电需求,且也根本无固定住址,一旦山民住址搬迁新架好的电网线路只能闲置。二是可再生能源发展基金方面,新能源标杆上网电价逐步退坡和上网电价市场化,光伏、风电等可再生能源标杆上网电价的逐步降低,财政对可再生能源发电的补贴减少,可再生能源电价附加征收标准理应降低。

三、电价附加费相关降费建议

清费立税、规范非税收入是我国财税体制改革的大方向。针对当前电价附加费征收管理存在的问题,我们提出如下建议。

(一)对于功能用途上存在重叠和已经到期的基金应适时取消。

1、重大水利工程建设基金前身为“三峡工程建设基金”,是国家为支持南水北调工程建设、解决三峡工程后续问题以及加强中西部地区重大水利工程建设而设立的,2009年转为重大水利工程建设基金,原0.7分/千瓦时,几经下调地,现征收标准0.39分/千瓦时。建议严格按照《四川省重大水利工程建设基金征收使用管理办法》(川财综〔2013〕57号)中规定,征收至2019年12月31日到期后全面取消。

2、针对一些已建立完善“一省一贷”体制的省份已经将农网还贷资金融入销售电价中的情况,应该将销售电价中的这部分资金予以扣除,取消农网还贷资金征收。

(二)征收必要性逐年减弱的电价附加费设定减免年限

1.为避免农网改造投资过度浪费,建议编制农网还贷资金逐年降费方案。待农网改造工作完善及还本付息结束后,全面免除。

2.逐步减免可再生能源发展基金。由于可再生能源随着开发成本逐步降低,已基本实现平价上网运营能力,应随财政对可再生能源发电项目的补贴减少而降低征收标准。

(三)将电价附加费以税收形式征收

结合目前我国财税体制改革的整体步伐,考虑将各种电价附加费与电费彻底分开,而不是电力附加费与销售电价捆绑在一起。另外,对目前符合国家规定的电价附加费进行整合实施税费改革,开征电力税或者在消费税中设置电力税目,收入统筹用于电力相关事业。

川公网安备 51040202000005号

川公网安备 51040202000005号